De l’intérêt d’adhérer au plus tard au 31 décembre (ou de veiller à renouveler son adhésion quand la date anniversaire intervient au plus tard au 31/12)

Q : Quel est le montant du crédit d’impôt quand je cotise pour adhérer au Snes-FSU ?

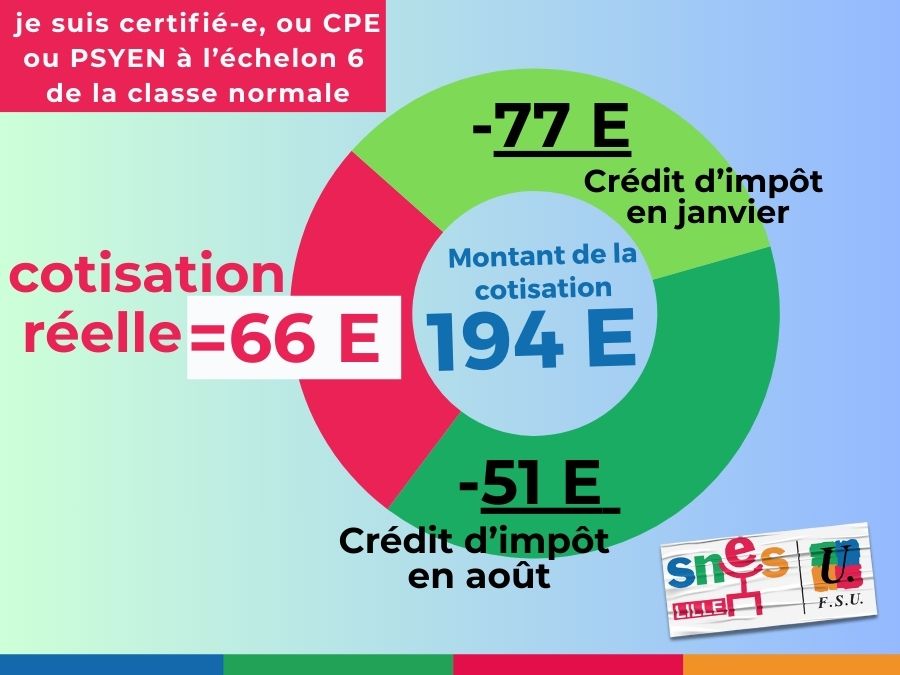

R : Les crédits et réductions d’impôt correspondent à 66% du montant de la cotisation pris en compte dans le calcul de l’impôt sur le revenu.

Vous recevez le crédit d’impôt correspondant aux déclarations de l’année précédente : une cotisation enregistrée et réglée au plus tard le 31 décembre 2025 donne droit à un crédit d’impôt au titre des revenus de l’année 2025, revenus à déclarer en mai-juin 2026.

Q : Comment ma cotisation syndicale sera-t-elle prise en compte ?

R : En mai-juin 2026, lors de la déclaration annuelle des revenus perçus en 2025, il faudra déclarer le montant de la cotisation réglée au plus tard le 31 décembre 2025.

Si le règlement de la cotisation intervient à partir du 1er janvier 2026, il faudra attendre la déclaration de revenus 2027 pour que la cotisation soit prise en compte, et août 2027 pour obtenir le crédit d’impôt.

Q : Quand le crédit d’impôt m’est-il reversé ?

R : Dès le mois de janvier 2026, vous bénéficiez d’un acompte de 60% du montant du crédit d’impôt de 2025. Le solde calculé à partir de la dernière déclaration est versé en août. Si vous n’avez pas renouvelé votre cotisation avant la fin de l’année, cet acompte vous sera retiré lors du solde, en juillet-août 2026.

Q : Que se passe-t-il si je ne suis pas imposable ?

R : Si le crédit d’impôt est supérieur au montant de l’impôt, le surplus (ou la totalité si vous n’êtes pas imposable) donne lieu à remboursement par la DGFIP. Ce remboursement intervient à compter du mois de juillet-août.

Q : Je suis aux frais réels, puis-je prétendre au crédit d’impôt ?

R : Non. En optant pour les frais réels, la cotisation Snes-FSU est déductible au titre des frais réels. En contrepartie, vous ne pouvez pas bénéficier du crédit d’impôt existant pour ces mêmes cotisations.

Q : j’ai effectué un don à la caisse de grève de la section académique, puis-le déclarer aux impôts ?

Les dons des syndiqués sont tous enregistrés en sur-cotisations, ce qui leur permet d’en déduire 66 % de leur impôt sur le revenu.

Toutes les fiches d’adhésion : [https://lille.snes.edu/Bulletins-d-adhesion-2025-2026.html]

(Ré)adhésion en ligne : https://adherent.snes.edu/Public/Adhesion/index.php.